财联社9月25讯(记者李迪)股市涨势喜东谈主,公募基金界限也传来佳音。

本年8月底,我国公募基金总界限一举冲破36万亿元,这亦然年内第五次创下历史新高。

6月底初度冲破34万亿,7月底初度冲破35万亿,8月底又初度冲破36万亿,我国公募基金界限握续增长,彰显出行业的茁壮发展态势。

受益于股票阛阓高潮,股票型基金的界限在8月增长超6300亿元,搀杂型基金增长超3300亿。此外,货币基金和QDII基金在8月也竣事界限增长,永别增长1963亿元和672亿元。

其他类型基金竣事界限增长的同期,债券基金却出现界限小幅下跌。8月底,我国公募债券基金总界限约为7.21万亿元,与7月底的7.24万亿元比较下跌285.05亿元。在股债跷跷板效应的影响下,债市震撼,债券基金的眩惑力也下跌。但业内东谈主士以为,跟着阛阓激情渐渐收复感性,股债跷跷板效应有望缓解,债市仍具备中长期投资价值。

公募基金界限冲破36万亿,年内第五次窜改高

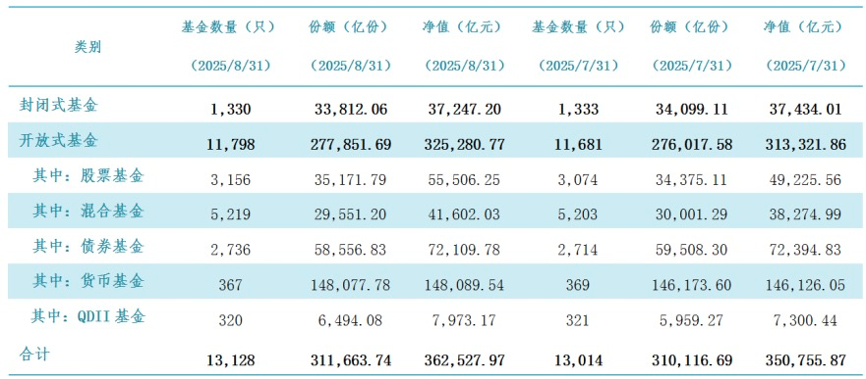

中基协发布的最新公募基金阛阓数据表现,死心2025年8月底,我国境内公募基金惩办机构共164家,其中基金惩办公司149家,获取公募阅历的钞票惩办机构15家。

以上机构惩办的公募基金钞票净值系数36.25万亿元,与7月底的35.08万亿元比较增长约1.18万亿元。

本年4月底,我国公募基金总界限达到33.12万亿元,创下历史新高;本年5月底,我国公募基金总界限达到33.74万亿元,再窜改高;本年6月底,我国公募基金总界限达到34.39万亿元,年内第三次创下历史新高;本年7月底,我国公募基金总界限达35.08万亿元,年内第四次创下历史新高。

6月底初度冲破34万亿,7月底初度冲破35万亿,8月底又初度冲破36万亿,我国公募基金界限握续增长,彰显出行业的茁壮发展态势。

经济握续复苏和股市握续回暖扶助公募基金总界限握续攀升。瞻望异日,业内东谈主士猜想,跟着我国科技握续冲破,企业计算握续回暖、公募行业推出新家具以及被迫投资迅猛发展,我国公募基金界限有望陆续增长并竣事冲破。

股基界限8月增长超6200亿,搀杂基增长超3300亿

分类型来看,股票型基金在本年8月竣事了最多的界限增长。

8月底,股票型基金界限达5.55万亿,与7月底的4.92万亿比较增长约6280亿元。

从份额维度来看,8月底股票基金总份额约为3.52万亿份,与7月底的3.44万亿份比较增长797亿份。股票基金份额的增长幅度远小于界限的增长幅度,这意味着股票基金的界限增长主要由净值增长孝顺。

除股票基金外,搀杂型基金在8月也竣事界限增长。

8月底,搀杂型基金的界限达到4.16万亿份,与7月底的3.83万亿份比较增长约3327亿份。

而搀杂型基金的份额却在减少。搀杂型基金的7月底的总份额为3.00万亿份,但在8月底降至2.95万亿份,小幅减少约450亿份。

股票型基金界限份额双增,搀杂型基金却出现份额下跌,这可能在股市马上回暖的环境下,投资者更倾向于投资权柄仓位占比高的主动股基和被迫股基。而搀杂型基金中包含均衡型基金和偏债基金,这些家具近期在阛阓上的迎接进度可能不够高。

货币基金增长近2000亿,债基界限却小幅下跌

本年8月,货币基金也竣事界限增长。

8月底,货币基金总界限约为14.81万亿,与7月底的14.61万亿比较增长约1963亿元。

在利率下行的布景下,货币基金的收益握续下跌,多只货币基金的七日年化收益甚而跌破1%。但由于银行入款利率处于更低位,“入款搬家”效应突显,货基凭借自己纯真性和肃肃的收益施展,也对投资者有眩惑力。

除货基外,QDII基金界限在8月也竣事增长。

QDII基金在8月底的总界限达7973.17亿元,与7月底的7300.44亿元比较小幅增长672.73亿元。

其他类型基金竣事界限增万古,债券基金总界限却在小幅下跌。

8月底,我国公募债券基金总界限约为7.21万亿元,与7月底的7.24万亿元比较下跌285.05亿元。

债券基金界限仍是集结两个月小幅下跌。此前,债券基金界限在本年7月小幅下跌481.92亿元。

在股债跷跷板效应的影响下,债市震撼,债券基金的眩惑力下跌,部分投资者遴荐赎回。此外,近期刊行的债基也受到阛阓环境影响,经常出现延迟召募期的情况。

不外,业内东谈主士指出,跟着阛阓激情渐渐收复感性,股债跷跷板效应有望缓解,债市仍具备中长期投资价值。民生加银基金以为,但短期来看,趋势性下行行情的要害或在于“央行买债”能否信得过落地,在此工夫,风险偏好、计谋预期及机构举止等成分或握续对阛阓酿成扰动。中长期来看,对债市仍相对乐不雅。

民生加银基金分析称,历经阛阓阶段性调遣后欧洲杯投注入口,从国债收益率与资金利率间的相对利差来看,债券已具备一定建树价值。此外,从计谋层面看,央行货币计谋仍守护“易松难紧”的基调,资金面的短期波动或更多属于阶段性扰动,而非趋势性转向。同期,8月金融数据及宏不雅经济接洽标明,三季度经济在投资、破费与处事界限仍濒临一定压力,基本面偏弱、实体融资需求疲软的花式尚未发生根人道涟漪;此外,银行与保障机构的建树需求依旧坚实。