医药这个行业是弗成能澌灭的,也不会酿成夕阳行业欧洲杯app,然而有些公司抱缺复古跟不上处所被淘汰也不奇怪。

一、宇宙视线下的中国医药产业定位

与无数已踏进宇宙第一梯队的中国产业不同,医药限制仍存在权贵差距。铁心2024年,宇宙市值TOP20药企中(强生、礼来等好意思企主导),中国龙头药企市值尚不特等特等之一。这种结构性差距既败露产业短板,更预示着高大发展空间——这远比单纯的东说念主口老龄化更具投资价值。正如半导体产业曾阅历的追逐轨迹,医药行业正迎来计策、老本、本领的三重共振。

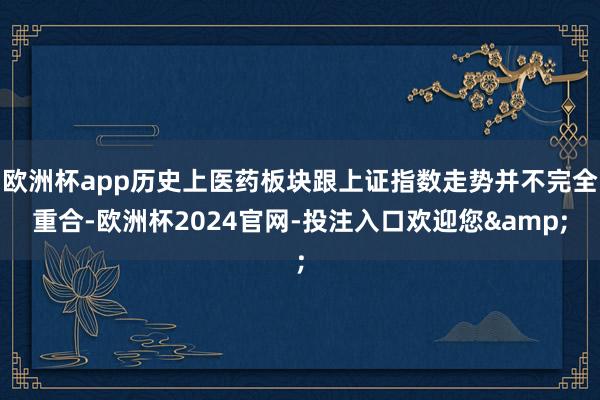

医药板块与上证指数年线图

上图中灰色部分是上证指数,跟医药指数比较较,大盘基本上属于趴着不动的了。也便是说如若是遥远投资与其买大盘指数,不如买某个有发展出路的行业指数。

咱们看到,历史上医药板块跟上证指数走势并不完全重合,总体上医药板块完满当先于大盘指数。

二、A股医药板块周期全息图(2005-2024)

自2005年指数发布以来,医药板块历经4轮完好牛熊周期:

牛市演进轨迹

① 2006Q1-2007Q4(8季):股改红利+耗尽升级;

② 2009Q1-2010Q4(9季):四万亿刺激+基药扩容;

③ 2012Q4-2015Q2(13季):创新药萌芽+并购潮;

④ 2019Q1-2021Q2(10季):疫情催化+老本盛宴。

*总牛市时长40季度,平均单轮10季度。

医药板块季线图

熊市调整周期

① 2008全年(4季):宇宙金融危急冲击;

② 2011Q1-2012Q1(5季):医保控费+估值泡沫;

③ 2015Q4-2018Q4(14季):带量采购+去杠杆;

④ 2021Q3-2024Q3(13季):集采深切+老本落潮。

*总熊市时长37季度,平均单轮9.25季。

三、周期演变三大特征

波动情状升沉:早期"牛长熊短"(2006-2015牛市占比55%)演变为"牛短熊长"(2016-2024牛市占比仅38%);

驱动因子迭代:从计策驱动(2006-2015)转向创新驱动(2019-);

调整深度倍增:最大回撤从35%(2008)扩大至55%(2021-2024)。

四、熊牛颐养过失信号

通过四轮底部情状对比可见:

医药板块月线图

筑底时代窗口:8-14个月(平均11.5个月);

量价背离特征:成交量萎缩至峰值30%以下;

计策底先于商场底:如2018年带量采购计策纠偏早于指数回转6个月;

现每每点不雅察:自2024年1月运行的第4轮筑底已握续14个月,达到历史最长筑底期。

五、结构性分化的启示

创新药械与仿制药企走势权贵分化,2024年已有23家创新药企创历史新高;

出海材干成过失野心:头部企业国际收入占比放浪30%临界点;

估值体系重构:传统PE估值让位于Pipeline估值(在研管线折现)。

六、2025年鼎新点预判

基于历史规章与产业执行,三个积极信号正在流露:

计策拐点:医保商酌规则优化,创新药械"豁免期"延迟

老本回暖:港股18A与科创板生物医药板块再融资重启

本领放浪:ADC、GLP-1等赛说念出现宇宙级居品

(注:上述判断含主不雅分析身分,需握续追踪考证)

结语

在老龄化叙事除外,更应讲理中国医药产业正阅历的"二次翻新"——从仿制到创新、从原土到宇宙的价值重构。历史数据炫耀,当调整周期跳动3年且估值分位低于10%时(现时PE-TTM分位8.7%),往往是遥远建立的黄金窗口期。但需预防,在行业β契机除外,个股α材干的甄别将愈发首要,这条目投资者拓荒专科的管线评估体系与宇宙化视线。

(本文数据基于公开商场信息整理欧洲杯app,周期永诀存在主不雅判断因素,不看成投资提倡)